Ratenkredit von creditolo: Der Kreditklassiker

Mit dem Kredit Klassiker, einem Ratenkredit von creditolo, sind Sie im wahrsten Sinne des Wortes ungebunden: Der Ratenkredit von creditolo wird ohne Zweckbindung ausbezahlt und das Geld kann somit für beliebige Vorhaben eingesetzt werden.

Ganz egal ob Konsumwunsch, Ratenkredit Umschuldung, Autokauf oder Renovierung: Der creditolo Ratenkredit steht schnell zur Verfügung und bietet bei sehr fairen Konditionen viel individuellen Gestaltungsspielraum.

Ein Ratenkredit ist eine kostengünstige, gut planbare und schnelle Universallösung für Ihre privaten Finanzen. Sie erhalten rasch Geld auf Ihr Girokonto und können Altschulden ablösen, Schnäppchen nutzen, fällige Rechnungen begleichen oder einen Sportwagen oder eine Luxusreise bezahlen.

Bei uns sind Sie mit Ihrem Kreditwunsch an der richtigen Adresse - egal ob Sie einen Ratenkredit über 1.000 Euro für den Ausgleich Ihres Girokontos oder einen Ratenkredit über 100.000 Euro für beliebige Zwecke benötigen. Die Kreditanfrage und Angebotsbearbeitung ist bei creditolo garantiert kostenlos und wird umgehend bearbeitet.

Wir beraten Sie - wie bei allen unseren Angeboten - gerne individuell und helfen z. B. auch gern dabei, die Monatsrate auf Ihr persönliches Budget abzustimmen oder die Dokumente für die Kreditprüfung zusammenzustellen.

Ab 1,95% effektiver Jahreszins *

Wir unterbreiten Ihnen aus einer Vielzahl an Möglichkeiten immer das günstigste Kreditangebot für einen Ratenkredit.

* Detailinformationen zu diesem unverbindlichen Zinsangebot: Sollzinssatz 1,93% fest für die gesamte Laufzeit, 3.000,- EUR Nettodarlehensbetrag, 1,95% effektiver Jahreszins, 24 Monate Laufzeit, keine Bearbeitungsgebühr, monatliche Kreditrate 138,21 EUR, Gesamtbetrag 3.317,04 EUR. Bonität vorausgesetzt.

Repräsentatives Beispiel: Bei einem Nettodarlehensbetrag von bspw. 5.000 EUR und einer Laufzeit von 72 Monaten erhalten zwei Drittel der Kunden von creditolo voraussichtlich einen effektiven Jahreszins von 8,45% oder günstiger (gebundener Sollzinssatz 7,91%).

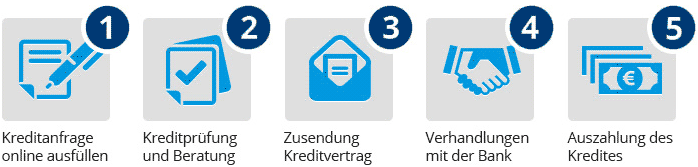

Ablauf einer Kreditanfrage - So einfach geht Kredit!

Das könnte Sie auch interessieren:

Die Kenntnis der eigenen Schufa-Daten ist für die aktive Teilnahme am heutigen wirtschaftliche Leben unerlässlich. Hängt doch von einer "sauberen" Schufaauskunft nicht nur ab, ob man ein Girokonto oder einen Ratenkredit erhält, sondern auch ob man eine Wohnung anmieten oder ein KFZ ausleihen kann. Für viele Menschen ist die Schufa doch immer noch ein Mythos. Dabei verwaltet die Schufa Daten von über 60 Millionen Bundesbürgern. Wie die Schufa grundsätzlich arbeitet und im heutigen Wirtschaftsleben integriert ist, darüber sollten Sie sich informieren.

Lesen Sie bitte unseren redaktionellen Beitrag:

▶ Was macht eigentlich die Schufa?

Kredite sind der Motor der Wirtschaft und aus unserem heutigen Alltag nicht mehr wegzudenken. Verbraucher machen sich jedoch in finanziellen Angelegenheiten zu wenige Gedanken – gerade, wenn ein Ratenkredit spontan aufgenommen wird. Damit keine unnötigen Fehler bei der Kreditaufnahme passieren, stehen wir von creditolo mit unserer kostenfreien Kreditberatung an Ihrer Seite. Wer aber auch über die folgenden sieben Begriffe Bescheid weiss, vermeidet die grössten Stolperfallen beim Ratenkredit.

Lesen Sie bitte unseren aktuellen redaktionellen Beitrag:

▶ Sieben Fakten, über die Kreditnehmer Bescheid wissen müssen

Hintergrundinformationen zu Ratenkrediten

Der Effektivzins ist das wichtigste Vergleichskriterium für Ratenkredite, weil seine Zusammensetzung ohne "Gestaltungsspielraum" gesetzlich geregelt ist und er alle Kosten eines Ratenkredits enthält.

Der Effektivzins ist das wichtigste Vergleichskriterium für Ratenkredite, weil seine Zusammensetzung ohne "Gestaltungsspielraum" gesetzlich geregelt ist und er alle Kosten eines Ratenkredits enthält.

Doch auch das vermeintlich transparente Konzept des Effektivzinssatzes hat Schwächen: So sind viele optisch günstige Zinssätze gar nicht wirklich erhältlich.

Zudem sagt der Zinssatz nichts über Zusatzleistungen zum Ratenkredit aus.

- Einheitszinssätze sind nur oberflächlich fair

Verbraucherschützer sind sich weitgehend einig: Kredite mit einem bonitätsunabhängigen Einheitszinssatz sollen besonders transparent und demnach kundenfreundlich sein. Bei solchen Zinssätzen erhalten alle Kreditnehmer mit einer Zusage denselben Zinssatz, der allenfalls noch abhängig von der Laufzeit, nicht aber von der individuellen Bonitätseinstufung ist. Die Höhe des Nettoeinkommens, der Berufsstatus sowie die SCHUFA-Scorewerte spielen demnach für den Zinssatz keine Rolle. - Praxis des "gestaffelten Einheitszinssatzes" setzt sich durch

Die vermeintliche Transparenz hat sich jedoch längst als Schaufensterpolitik entpuppt. Zwar Listen viele Banken ihre Kredite auf Vergleichsportalen mit optisch häufig sehr günstigen, vermeintlich einheitlichen Effektivzinssätzen. Die Zinssätze gelten jedoch immer öfter nur für Kreditnehmer mit deutlich überdurchschnittlicher Bonität. Für alle anderen Interessenten ist der Kredit entweder gar nicht oder nur mit einem Risikozuschlag erhältlich. Immer häufiger finden sich auf Vergleichsportalen deshalb Kredite mit angeblich bonitätsunabhängiger Verzinsung, hinter denen sich in Wahrheit ein verkappter Staffelzins verbirgt: Wird der erste Antrag abgelehnt, unterbreitet die Bank ein zweites Angebot mit einem höheren Zins. - Entweder ist der Kredit zu teuer oder die Bank lehnt ab

Verwundern kann der still und leise angestoßene Rückzug der Einheitszinssätze nicht. Aus betriebswirtschaftlicher Sicht kann ein einmaliger Zinssatz nur in Ausnahmefällen gerecht sein. Schließlich besteht ein wesentlicher Teil der Kosten eines Kredits in dem Kreditausfallrisiko. Beim einem einheitlichen Kreditzins müssen verschiedene Ausfallrisiken zu ein- und demselben Preis bedient werden.

Angesichts der ausgefeilten, weitgehend automatisierten Bonitätsprüfung kann ausgeschlossen werden, dass Banken im Rahmen einer Mischkalkulation Kredite zu Zinssätzen vergeben, die die Risikokosten nicht decken. Stattdessen führt ein niedrig angesetzter Einheitszins dazu, dass ein großer Teil der Interessenten gar keinen Kredit erhält, obwohl Bonität und Kapitaldienstfähigkeit dies bei einem moderaten Risikozuschlag durchaus zulassen würden.

Wird ein Einheitszins auf einem durchschnittlichen oder überdurchschnittlichen Niveau angesetzt, zahlen alle Kreditnehmer mit guter Bonität deutlich zu viel. Letztlich erhält nur der Teil der Kreditnehmer, deren Bonität zufälligerweise zum einheitlichen Zinssatz passt, einen Kredit zu angemessenen Konditionen. - Bonität, Laufzeit und Anbieter: Wovon der Zinssatz abhängt

Banken prüfen die Bonität von Kreditinteressenten anhand der Datenbestände von Auskunfteien wie der SCHUFA sowie der Eigenauskunft des Antragstellers. Die SCHUFA informiert Banken nicht nur über bestehende Negativmerkmale, sondern berechnet auch bei ausschließlich positiven Datenbeständen Wahrscheinlichkeitswerte für Kreditausfälle. Die Scorewerte berücksichtigen dabei unter anderem, wie viele Kredite der Vergangenheit bereits pünktlich zurückbezahlt wurden, wie viele Girokonten und Kreditkarten existieren und wie häufig ein Verbraucher im Handel auf Raten zahlt.

Neben SCHUFA-Scorewerten ist das pfändbare Nettoeinkommen des Antragstellers maßgeblich für die Bonitätseinstufung. Je höher das Nettoeinkommen, desto besser ist grundsätzlich auch die Bonität. Einige Banken akzeptieren allerdings nur Einkommen aus nichtselbständiger Tätigkeit.

Kredit ohne Schufa - Weitere Vergleichskriterien: Sonderzahlungen, RSV und Zusatzleistungen

Neben dem Effektivzins gibt es einige weitere Vergleichskriterien, die Kreditnehmer bei der Suche nach einem geeigneten Darlehen berücksichtigen sollten. Dazu zählen zum Beispiel die Konditionen für vorzeitige Voll- oder Teilrückzahlungen. Einige Banken ermöglichen dies kostenlos, andere verlangen eine Vorfälligkeitsentschädigung in Höhe von bis zu 1,0 % des abgelösten Saldos.

Eine weitere für viele Kreditnehmer attraktive Zusatzleistung besteht in einer anfänglichen Tilgungsaussetzung und/oder dem vertraglichen Anspruch zu Ratenaussetzungen während der Kreditlaufzeit. Je nach Bank sind bis zu sechs tilgungsfreie Anlaufmonate und bis zu drei Ratenaussetzungen pro Laufzeitjahr möglich.

Ein wichtiger Punkt betrifft Restschuldversicherungen. Wird eine solche Police abgeschlossen, sollte sie auch leistungsfähig sein. Dabei ist ein Blick ins Kleingedruckte unerlässlich: Die Versicherung sollte nicht allzu viele Selbstbehalte, Leistungsausschlüsse und Karenzzeiten vorsehen und bei Eintritt eines versicherten Risikos zuverlässig die persönliche Bonität schützen.

Annahmekriterien und Auszahlungsdauer von Ratenkrediten

Die Annahmekriterien im deutschen Kreditgeschäft unterscheiden sich zwischen den verschiedenen Banken gravierend. Einige Institute vergeben grundsätzlich keine Kredite an Freiberufler und Gewerbetreibende, andere schließen lediglich letztere kategorisch aus. Sowohl für Freiberufler als auch für Gewerbetreibende finden sich bei Kenntnis des Marktes genügend Optionen zur Kreditaufnahme.

Auch ein Angestelltenverhältnis garantiert keinesfalls bei allen Banken automatisch eine Zusage. Erstens muss das monatliche, pfändbare Nettoeinkommen ausreichend hoch sein. Für alleinstehende Kreditnehmer ohne Unterhaltsverpflichtungen gilt bei fast allen Banken eine Untergrenze von 1100 € netto pro Monat, bei einzelnen Instituten liegen die Anforderungen etwas darunter. Auch bei der Handhabung befristeter Angestelltenverhältnisse finden sich große Unterschiede am Markt.

Vor allem wenn ein Kredit rasch zur Verfügung stehen soll spielt die Auszahlungsdauer im Vergleich eine wichtige Rolle. Viele Banken haben in den letzten Jahren in diesem Bereich enorm aufgerüstet und akzeptieren zum Beispiel die elektronische Einsendung von Einkommensnachweisen oder ermöglichen die obligatorische Bonitätsprüfung mittels Videotelefonie. In der Regel dauert es von der Antragstellung bis zur Gutschrift des Kreditbetrages auf dem eigenen Girokonto nur wenige Werktage. In Einzelfällen kann selbst dieser Zeitraum durch beschleunigende Maßnahmen wie zum Beispiel Blitzüberweisungen noch verkürzt werden.

Warum Ratenkredite besser sind als Point-of-Sale-Finanzierungen

- Ratenkredite werden längst nicht mehr nur in Bankfilialen oder im Internet angeboten, sondern können auch direkt im Einzelhandel abgeschlossen werden. Insbesondere Elektronikmärkte, Möbelhäuser und Kfz Händler räumen ihren Kunden die Möglichkeit zu einer Kreditaufnahme vor Ort ein. Vielen Verbrauchern ist nicht bewusst, dass die sorglose Inanspruchnahme der dargebotenen Teilzahlungsoptionen die persönliche Bonität gefährden kann.

- Auskunfteien wie die SCHUFA ordnen Merkmalsprofile bestimmten Vergleichsgruppen zu. Wer häufiger im Einzelhandel auf Raten zahlt, riskiert insbesondere bei kleineren Kreditbeträgen und/oder langen Laufzeiten die Zuordnung zu einer Risikogruppe. Gebündelte Ratenkredite, mit denen größere Anschaffungen auf einen Schlag bei einem Vertragspartner finanziert werden, bergen dieses Risiko nicht.

Ratenkredite zu beliebigen Zwecken mit historisch günstigen Zinsen

Nahezu alle Ratenkredite auf dem deutschen Markt sind als Annuitätendarlehen konzipiert, die in konstanten monatlichen Raten bis zur vollständigen Tilgung zurückgeführt werden. Sofern nichts anderes vereinbart wird, sind Ratenkredite darüber hinaus zu beliebigen Zwecken einsetzbar. Kreditnehmer können Anschaffungen tätigen, bestehende Verbindlichkeiten ablösen, Fahrzeuge finanzieren oder ein hinterlegtes Pfand auslösen.

Das Zinsniveau für Ratenkredite ist derzeit so günstig wie nie in den letzten Jahrzehnten. Die Geldpolitik der Europäischen Zentralbank (EZB) wirkt sich ebenso günstig auf die Kreditzinsen aus wie die große Nachfrage nach sicheren Anleihen. Kreditnehmer werden durch Gesetz und Rechtsprechung so stark entlastet wie nie zuvor. So erklärte der BGH Bearbeitungsgebühren für Ratenkredite für unzulässig, was die Kosten im Fall einer vorzeitigen Rückzahlung deutlich reduziert.

Rechtsprechung und Gesetzgeber pro Kreditnehmer

Der Gesetzgeber verlangt von Banken, bei Krediten mit bonitätsabhängiger Verzinsung sowohl die Spanne der möglichen Effektivzinssätze als auch einen repräsentativen und für zwei Drittel aller Kunden tatsächlich erhältlichen Zinssatz anzugeben. Alle wichtigen Informationen zu einem Kreditvertrag müssen Verbrauchern auf einem übersichtlichen Formblatt dargestellt werden.

Kurzum: Nie war es so günstig einen Ratenkredit aufzunehmen wie heute.